固定资产残值率标准解读:企业税务筹划新动向

随着我国经济的持续发展,企业资产规模不断扩大,固定资产在企业经营活动中扮演着越来越重要的角色。合理确定固定资产的残值率,对于企业税务筹划具有重要意义。本文将针对最新的固定资产残值率标准进行解读,帮助企业了解政策变化,优化税务策略。

一、固定资产残值率概述

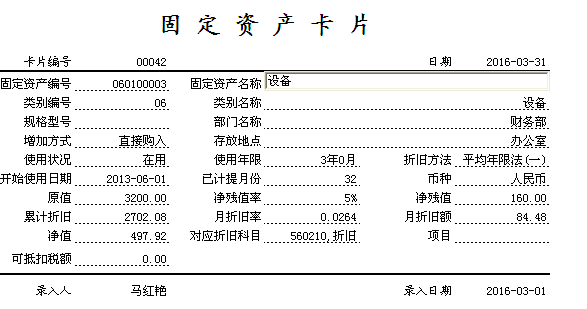

固定资产残值率是指在固定资产使用年限到期后,其预计可回收的价值与原值之比。根据《企业所得税法》及其实施条例的规定,企业应当根据固定资产的性质和使用情况,合理确定残值率。固定资产残值率的确定,直接影响企业固定资产折旧的计算,进而影响企业的税负。

二、最新固定资产残值率标准解读

- 通用设备类

根据最新标准,通用设备类的固定资产残值率由原来的5%调整为4%。这意味着企业在计算固定资产折旧时,可以适当减少税负。例如,一台原值100万元的通用设备,按照5%的残值率计算,每年折旧额为5万元;而按照4%的残值率计算,每年折旧额为4万元,企业每年可减少1万元的税负。

- 专用设备类

专用设备类的固定资产残值率由原来的5%调整为3%。这一调整有利于降低企业专用设备的税负。以一台原值200万元的专用设备为例,按照5%的残值率计算,每年折旧额为10万元;而按照3%的残值率计算,每年折旧额为6万元,企业每年可减少4万元的税负。

- 房地产类

房地产类的固定资产残值率由原来的5%调整为2%。这一调整使得企业在计算房地产类固定资产折旧时,税负得到进一步降低。例如,一栋原值500万元的房产,按照5%的残值率计算,每年折旧额为25万元;而按照2%的残值率计算,每年折旧额为10万元,企业每年可减少15万元的税负。

- 交通运输工具类

交通运输工具类的固定资产残值率由原来的5%调整为4%。这一调整有助于减轻企业交通运输工具的税负。以一辆原值100万元的汽车为例,按照5%的残值率计算,每年折旧额为5万元;而按照4%的残值率计算,每年折旧额为4万元,企业每年可减少1万元的税负。

三、企业税务筹划建议

- 优化固定资产配置

企业应根据自身业务特点和发展需求,合理配置固定资产。在购置固定资产时,充分考虑残值率的影响,选择合适的折旧方法和残值率,以降低税负。

- 加强固定资产管理

企业应加强对固定资产的管理,确保固定资产的合理使用和保养,延长其使用寿命,降低残值率。

- 合理确定残值率

企业应根据最新固定资产残值率标准,结合自身实际情况,合理确定残值率。在确定残值率时,充分考虑固定资产的物理损耗、技术更新等因素。

- 优化税务策略

企业应充分利用固定资产残值率调整政策,优化税务策略。在计算固定资产折旧时,尽量采用较低的残值率,以降低税负。

总之,最新固定资产残值率标准的调整,为企业税务筹划提供了新的机遇。企业应密切关注政策变化,合理确定残值率,优化税务策略,降低税负,提高企业盈利能力。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号